【決算短信の読み解きから得た気づきと、その活用の可能性。】

2025/06/14

【財務会計:Topic7】

(Q:講義を受講しての感想を述べなさい。)

今回、1社だけでなく2社の決算短信を並行して読み比べたことで、より深い洞察が得られることを改めて実感しました。

ただ単に数値を追いかけるのではなく、異なる企業同士を比較することで、その差異から浮かび上がる経営方針や投資姿勢、リスク対応力などが立体的に見えてきます。

特に、羅列された数値の中から「何かおかしい」「なぜこの数値だけ傾向が違うのか」といった違和感を拾い上げ、それを深掘りしていくテクニックは、非常に実践的で応用範囲の広いものでした。

これは決して投資家や金融業界に限ったスキルではなく、同業他社との比較を通じて自社の立ち位置や戦略を見直す経営判断の基礎ともなり得るものです。

正直なところ、市販のビジネス書を読むよりも、こうした実地の分析のほうがはるかに有益であると感じました。

こうした知見を、次世代の若い世代にも伝えていきたいという思いが強まりました。

しかし、現実的に「決算短信」という言葉だけでハードルが高く感じられてしまうのも事実です。

中身は非常にシンプルな構造であっても、専門用語や独特の書き方が読者を遠ざけてしまう傾向があります。

そこで私は、「決算短信を中学生でも理解できるようにやさしく解説するChatGPTs」を自作してみました。

財務・会計の知識がない人でも、決算の読み方や数字の意味を少しずつ自然に学べるように設計しています。

こうしたツールを使ってまずは「知ることの楽しさ」や「違いに気づく面白さ」を感じてもらえたらと思います。

この取り組みは、自分にとっても非常にチャレンジングな経験でした。

難解なものを噛み砕き、他者に届けるプロセスそのものが、最大の学びだったのかもしれません。

【感覚と知識の融合が導く、より安全な経営。】

2025/06/14

【財務会計:Topic6】

(Q:ライブ講義を受講しての感想を述べなさい。)

これまでの経営経験を通じて、改めて「感覚的な知識」や「直感」の重要性を実感しています。

経営の現場では、数字や理論だけでは説明しきれない“違和感”や“空気の変化”のようなものが確かに存在し、それらを察知する力がトラブルを未然に防ぐ鍵となることも少なくありません。

しかし、その感覚だけに頼るのではなく、そこに「具体的な数字」や「知識」を組み合わせることで、より精度の高い経営判断が可能になると感じています。

感覚を“補強”し、“裏付ける”ものとして、データや理論を活用する姿勢が、経営の安定性と再現性を高めてくれるのです。

たとえば、社内で不正が発生した場合にも、日常的に数字をきちんと把握しておくことで、早期に兆候を察知し、被害を最小限に抑えることができます。

あるいは、数字の“揺らぎ”や“ズレ”を感覚的に察知できれば、実際に事件が起こる前に対策を講じることも可能でしょう。

私は後輩たちによくこう話します。

「コンビニでも、万引きの多い店舗と少ない店舗がある。その違いは“管理”にある。」

レジ内のお金が丁寧に整えられている店舗と、雑然と置かれている店舗では、明らかにお金に対する“意識”や“秩序”が異なります。

そしてその違いが、従業員の行動や外部からの犯罪の発生率にも大きく影響すると考えています。

つまり、きちんとした管理と整った環境が、人の心理に“緊張感”と“責任感”を生み出し、不正や逸脱を抑止する働きをするのです。今回の講義内容も、まさにこのような「感覚と管理の融合」に通じる部分が多く、非常に共感しながら受講することができました。

経営とは、人の心と数字の両方を見つめる仕事であると、あらためて強く感じています。

【PLから見たTBS HoldingsとFUJI Media Holdings】

2025/06/06

【財務会計:Topic5】

(Q:TBSとフジテレビのキャッシュフロー比較をしなさい。)

【作図】

添付します。

【気づき】

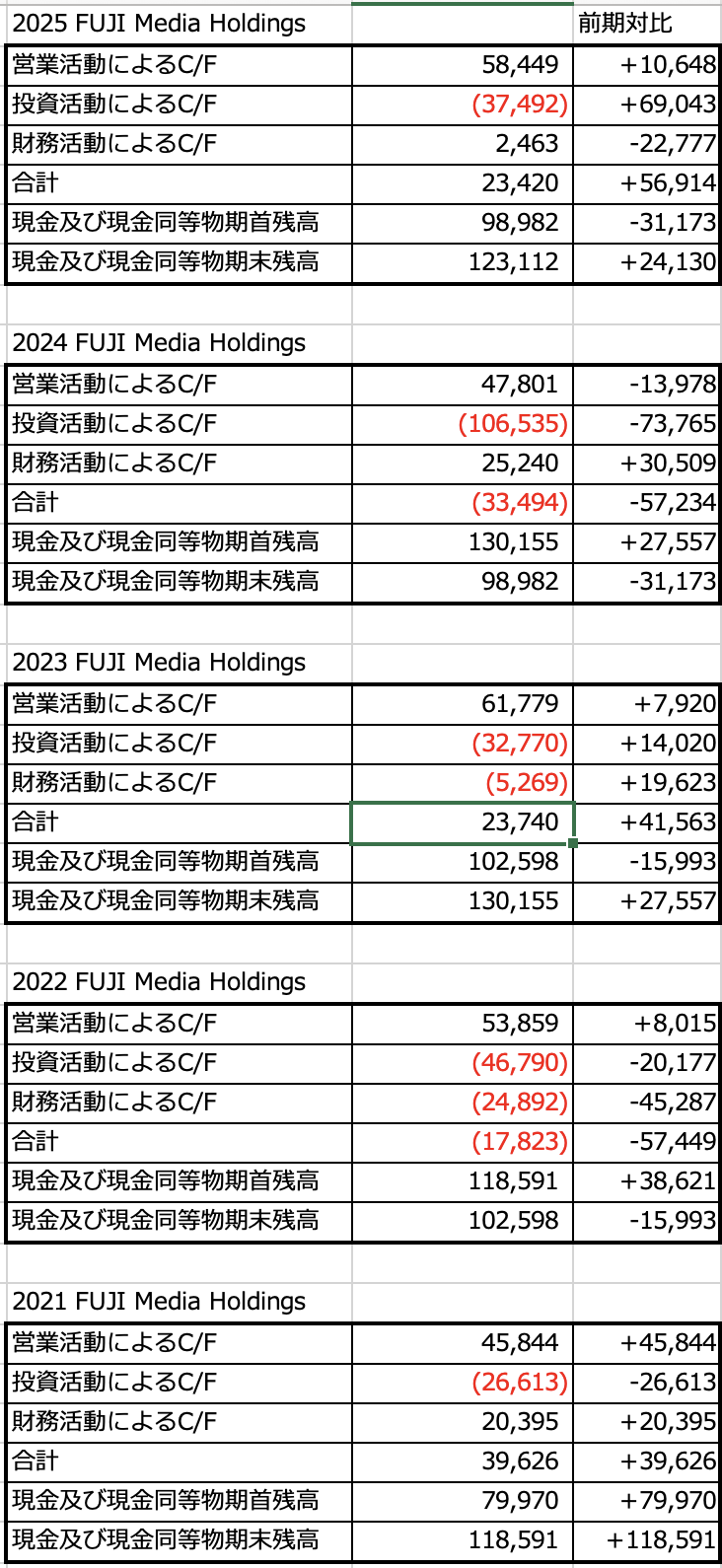

① フジ・メディアHDのキャッシュ・フロー構造の激変

・投資活動CFの支出が大幅減(▲1,065億円 → ▲375億円)し、キャッシュ水準が急上昇。

・営業CFは増加(+584億円)したにもかかわらず、最終損益は赤字転落(▲201億円)。この乖離が非常に大きい。

② TBS HDは投資CFが黒字化

・投資活動CFが黒字(+136億円)になっている。

・営業CFがやや減少したのに最終利益は増加しており、「フジとは逆パターン」で対照的。

【考察】

① フジ・メディアHDのキャッシュ・フロー構造の激変

・営業CF:+584億円(前年比+107億円)

減損損失の計上や売上債権の減少により資金流入が増加。

・投資CF:▲375億円(前年比▲690億円)

設備投資や有価証券の取得を大幅に抑制し、支出を圧縮。

・財務CF:+25億円(前年比▲228億円)

社債発行なし、自己株式の取得増で収支は前年から大幅減。

② TBS HDは投資CFが黒字化

2025年4月24日の取締役会で、完全子会社が保有する投資有価証券の一部売却を決議し、4月25日〜28日に実行。

この売却により、2026年3月期に特別利益(投資有価証券売却益)を計上予定。

【PLから見たTBS HoldingsとFUJI Media Holdings】

2025/05/29

【財務会計:Topic4】

(Q:TBSとフジテレビのPL比較をしなさい。)

【1:作図】

添付します。

【気づき】

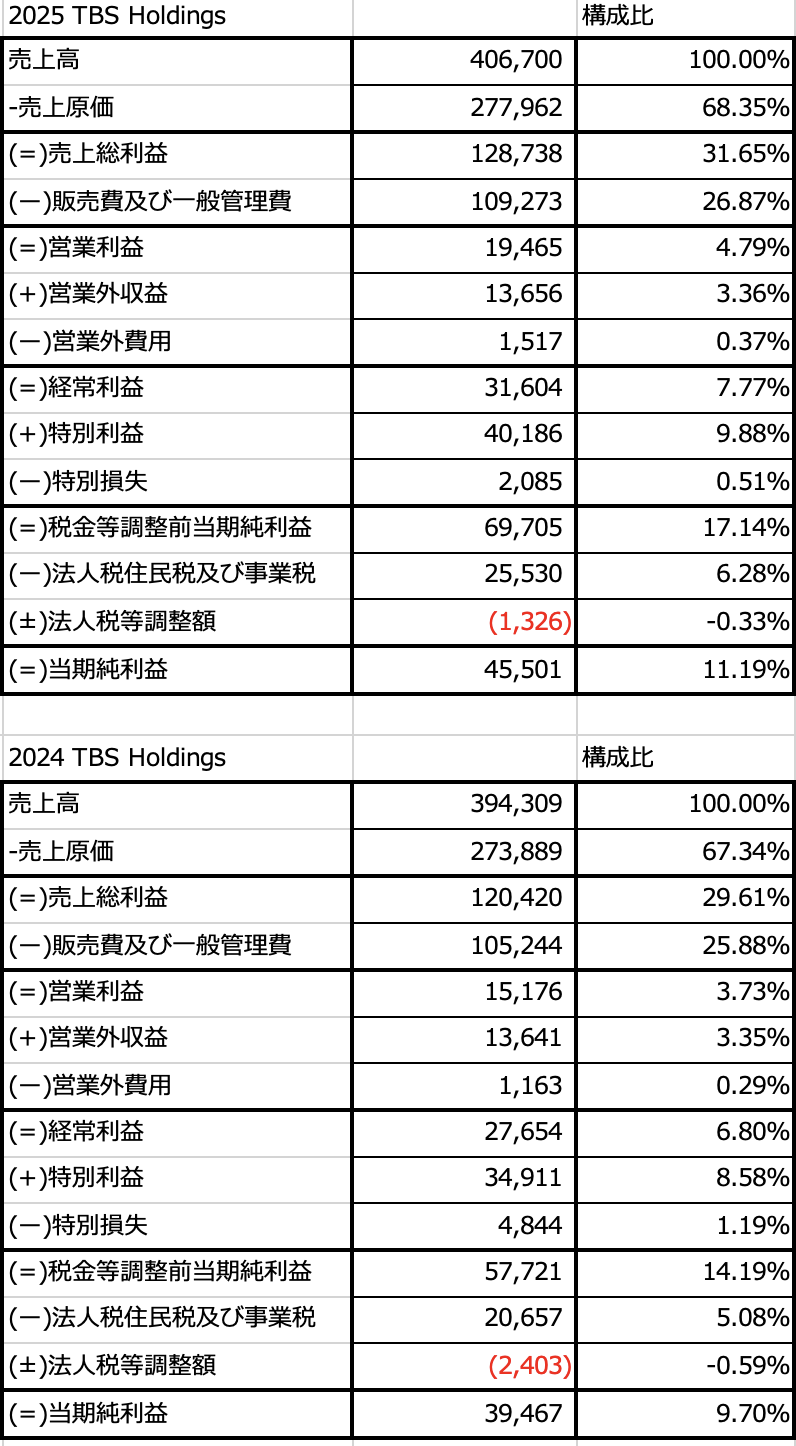

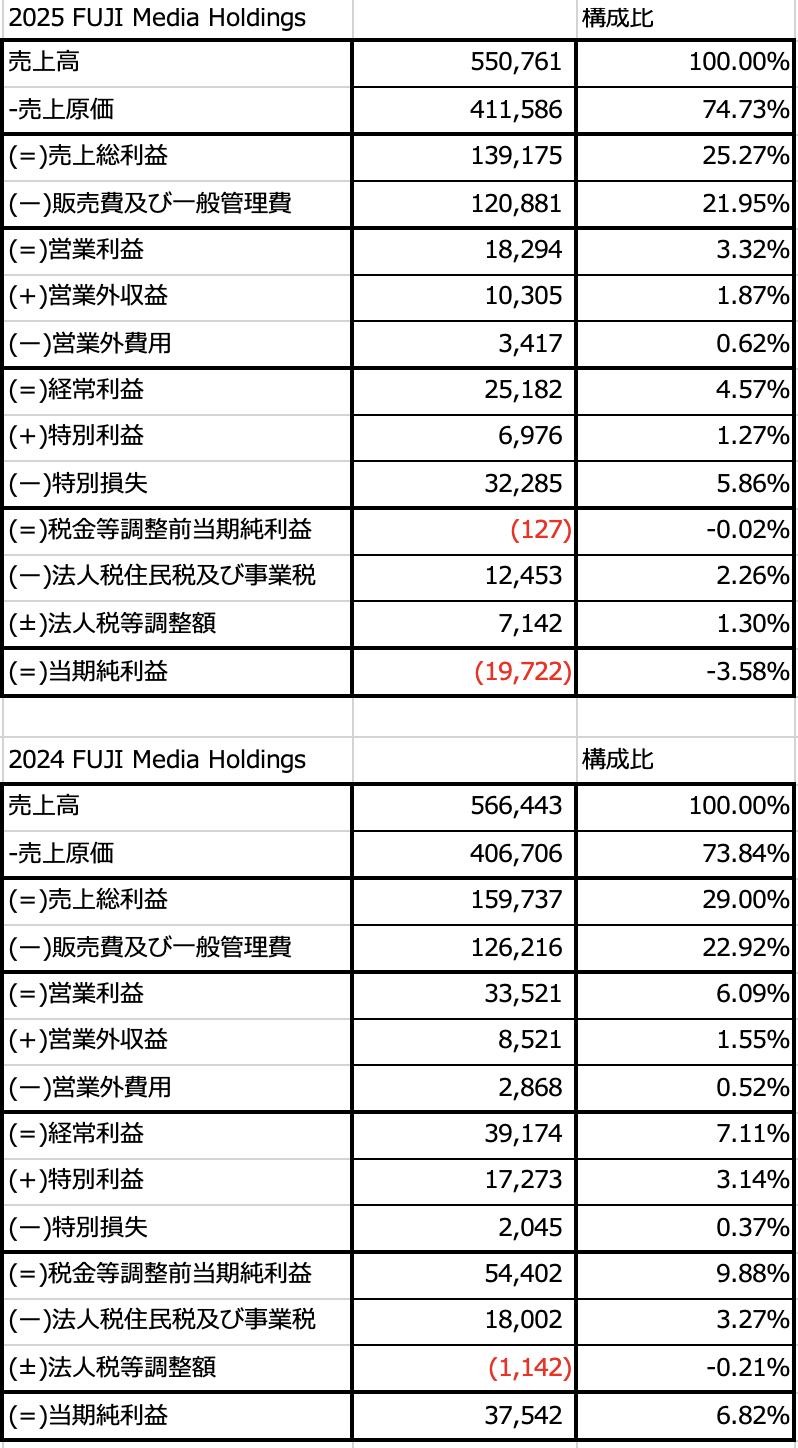

1. FUJI Media Holdingsの赤字転落

2025年3月期、FUJI Media Holdingsは売上高5,507億円に対し、当期純損失197億円を計上し、上場以来初の赤字となりました。

2. TBS Holdingsの安定した黒字

同期間、TBS Holdingsは売上高4,067億円、当期純利益455億円を計上し、安定した黒字を維持しました。

【考察】

《FUJI Media Holdingsの赤字要因》

1. スキャンダルによる広告収入の減少

2025年初頭、フジテレビの元タレントによる性加害問題が報道され、スポンサーが広告を引き上げたことにより、広告収入が大幅に減少しました。

2. 固定資産の減損損失

フジテレビが保有する固定資産について、将来の回収可能性を慎重に検討した結果、約260億円の減損損失を特別損失として計上しました。

3. 繰延税金資産の取り崩し

今後の業績動向を踏まえ、繰延税金資産の回収可能性を慎重に検討した結果、約60億円を法人税等調整額として計上しました。

引用:電波タイムズ

https://www.dempa-times.co.jp/broadcast/21624/?utm_source=chatgpt.com

《TBS Holdingsの黒字要因》

1. 投資有価証券の売却益

TBS Holdingsは、完全子会社が保有する上場有価証券の一部を売却し、約93億円の特別利益を計上しました。

引用:特別利益(投資有価証券売却益)の計上見込みに関するお知らせ

https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250424/20250423521582.pdf?utm_source=chatgpt.com

2. 安定した収益構造

TBS Holdingsは、地上波広告市場の変化に対応しつつ、コンテンツIPの企画・制作力強化と獲得を推進し、安定した収益を確保しています。

引用:TBSグループ統合報告書 2024

https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20241029/20241028503994.pdf?utm_source=chatgpt.com

【まとめ】

2025年3月期において、FUJI Media Holdingsはスキャンダルによる広告収入の減少や固定資産の減損損失、繰延税金資産の取り崩しなどにより、上場以来初の赤字となりました。

一方、TBS Holdingsは投資有価証券の売却益や安定した収益構造により、安定した黒字を維持しました。

今後、FUJI Media Holdingsは企業ガバナンスの強化や収益構造の見直しが求められます。

2025/05/19

【財務会計:Topic3】

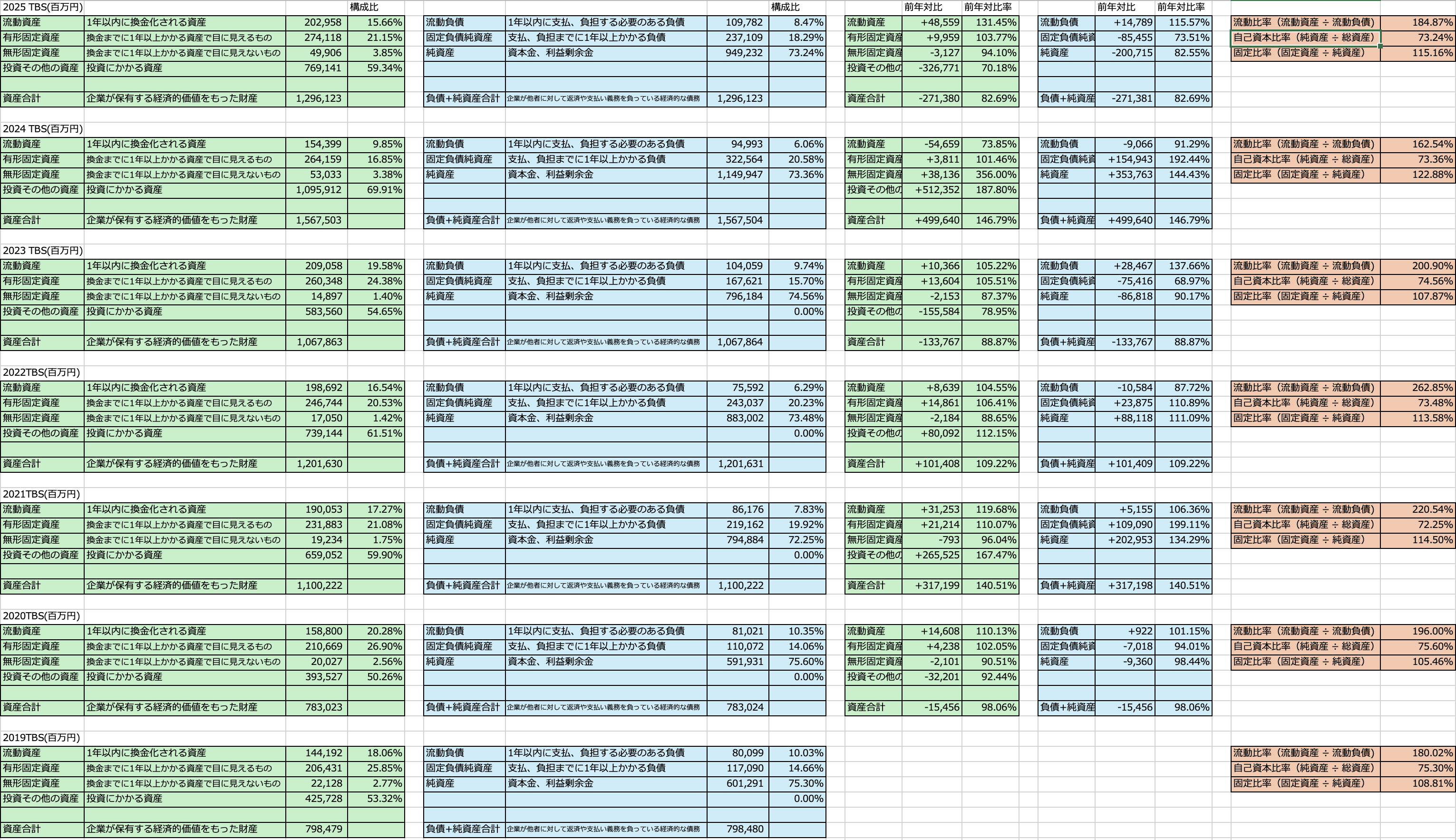

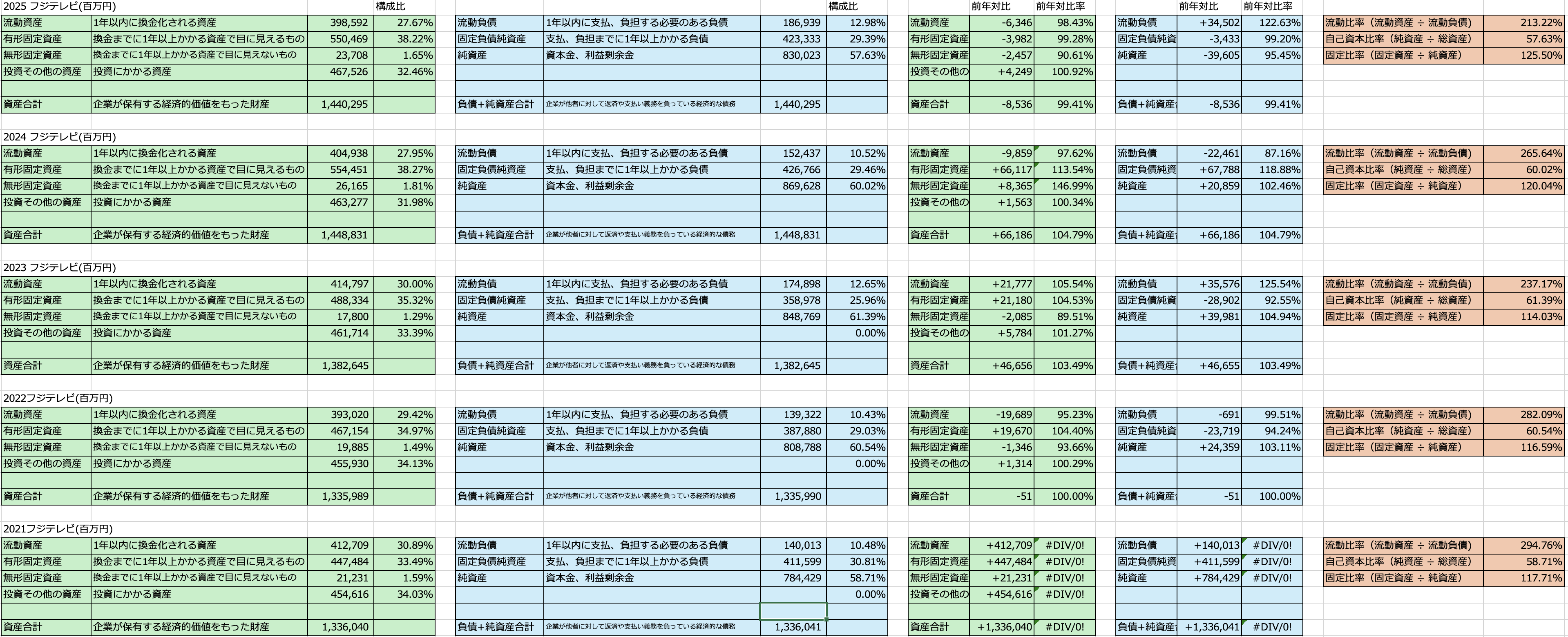

(Q:TBSとフジテレビのBS比較をしなさい。)

【1:作図】

添付します。

【2:気づき】

(1)資産規模の変動

・フジテレビは資産合計が緩やかに増加(2021年:1,336,040百万円 → 2024年:1,448,831百万円)したものの、2025年にはやや減少(1,440,295百万円)している。

・一方、TBSは2019年から2024年まで急速に資産を増加させ(2019年:798,479百万円 → 2024年:1,567,503百万円)、2025年に急激に資産規模を縮小(1,296,123百万円)している。

(2)資産構成比率の違い

・フジテレビの資産構成比率は「投資その他の資産」が約3割前後で推移し、比較的バランスのとれた資産構造を維持している。

・TBSは2024年時点で「投資その他の資産」が69.91%を占め、非常に偏った資産構造になっていたが、2025年にはやや比率が低下(59.34%)している。

(3)負債比率・自己資本比率の変化

・フジテレビの自己資本比率は約60%前後で安定しており、健全な財務体質が見て取れる。

・TBSの自己資本比率は常に70%以上を維持し、非常に高い財務健全性を保っている。

(4)流動比率の変動

・フジテレビの流動比率は安定的で約200%以上(2025年:213.22%、2024年:265.64%)を保っているが、2025年は前年より大きく減少している。

・TBSは流動比率が大きく変動(2021年:220.54%、2022年:262.85%、2024年:162.54%、2025年:184.87%)しており、不安定な傾向がある。

(5)資産・負債の変化に関する疑問

・なぜTBSは2024年に資産規模を急激に拡大したのに、翌年急に大幅縮小したのか?

・フジテレビは比較的資産規模が安定しているが、2025年に若干減少した理由は何か?

【3:考察】

(1)TBSの資産変動の要因

2025年3月期決算短信によれば、TBSの資産合計は前期比2,713億7,900万円減少しました。

主な要因は保有する株式の含み益の減少等により、投資有価証券が3,268億3,000万円減少したためです。

引用:2025 TBS Holdings決算短信

https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20241108/20241107514786.pdf?utm_source=chatgpt.com

(2)フジテレビの資産微減の要因

2024年12月に発覚した中居正広氏の不祥事により、多くのスポンサー企業がフジテレビへの広告出稿を見合わせる事態となりました。

これにより、2025年3月期の放送収入は予想より約233億円減少する見込みが発表されました。

引用:フジ「CMストップ大打撃」、親会社の利益ほぼ半減

https://toyokeizai.net/articles/-/855580?display=b&utm_source=chatgpt.com

(3)TBSの自己資本比率の高さ

TBSは、コーポレートガバナンス・コードに基づき、政策保有株式の縮減を進めています。

2018年度から2023年度までの6年間で総額1,530億円規模の政策保有株式を売却し、2024年度から2026年度の3年間では900億円以上の売却を計画しています。

これにより、資本効率の改善と自己資本比率の向上が図られています。

引用:コーポレートガバナンス

https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20240705/20240617530061.pdf?utm_source=chatgpt.com

(4)フジテレビ流動比率の変動

2025年3月期決算短信によると、2025年3月末時点での短期借入金は前期末比で415億2,700万円増加し、692億400万円となりました。

これに伴い、流動負債は前期末比22.6%増加し、1,869億3,900万円となっています。

引用:2025 FUJI Media Holdings 決算短信決算短信

https://www2.jpx.co.jp/disc/46760/140120250205563213.pdf?utm_source=chatgpt.com

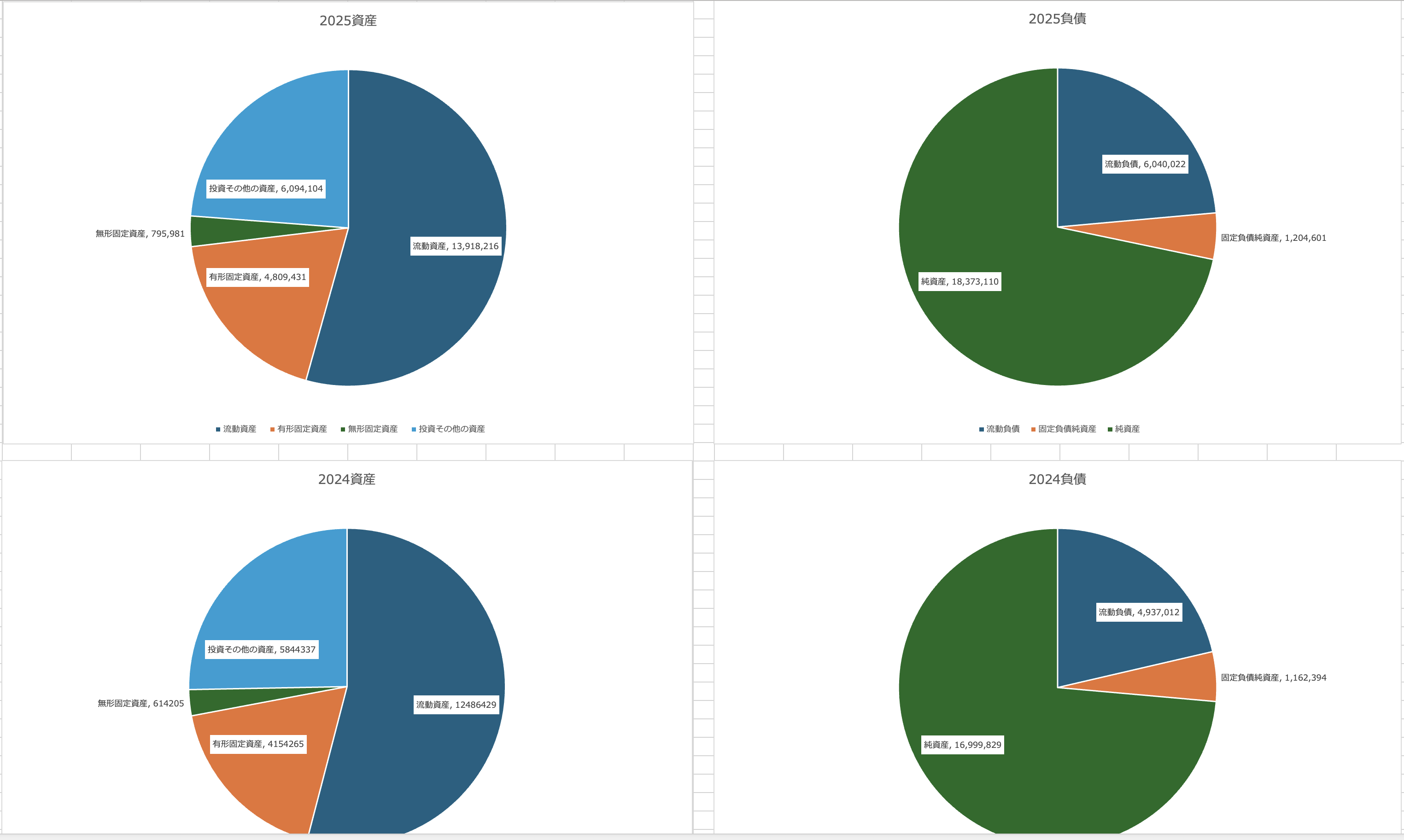

【「BSのビジュアル化」が想像以上に面白い。】

2025/05/14

【財務会計:Topic2】

(Q:BSのビジュアル化に挑戦しなさい。)

データ好きな自分にとっては、まさに“たまらない体験”でした。

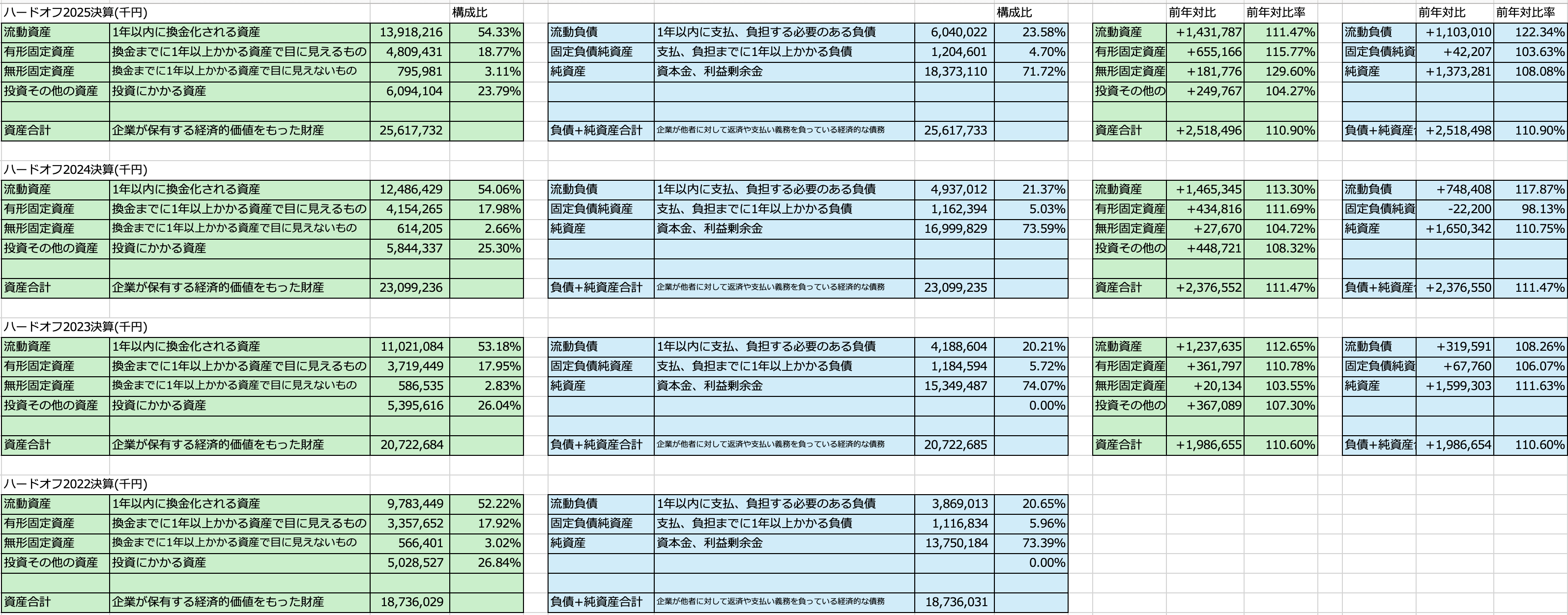

今回、「インプット to アウトプット」の実践として、さっそく大好きなハードオフを題材にビジュアル化を行ってみました。

以下に結果を貼り付けておきます。

やってみて感じたのは、一度Excelのフォーマットさえ作ってしまえば、他の企業のBSもすぐにビジュアル化できるということ。

これは…かなり優れものの予感です。

この勢いで、現在保有している株式企業をすべて洗い出して、ビジュアル化してみようと思います。

新しい趣味ができた気がします。

講義でもあった通り、「単なる数字の羅列」ではなく、前年対比や、今回はまだ実施していませんが同業他社との比較にも非常に有効だと実感しました。

もちろん、ブックオフも作ってハードオフと比較する予定です。

そして最後に、この作業を朝のルーティンに取り入れ、毎日企業、日々BSデータを入力・観察する習慣を持つことで、BSに対する感覚が自然と身につくと感じました。

物事を「BS的に捉える」思考法も鍛えられるはずです。

何年か続ければ、きっと膨大なデータが蓄積されるはず。

将来、新たな投資を検討する際に、その“過去の自分”の蓄積と照らし合わせてリフレクションすることで、より効果的な意思決定ができるようになると確信しています。

【株式会社ハードオフコーポレーション直近4年の財務推移のまとめとポイント】

① 資産の動き

*資産合計の推移(2022年→2025年)

**2022年:187億3,608万円

**2023年:207億2,268万円(前年対比110.60%)

**2024年:230億9,923万円(前年対比111.47%)

**2025年:256億1,773万円(前年対比110.90%)

毎年10〜11%の安定的な伸びを示しており、長期的な成長が明確に確認できます。

*資産構成の特徴的な推移

**流動資産の割合が2022年に52.22%だったものが、2023年以降は安定して約54%台を維持。

**特に有形固定資産が顕著に伸び、2022年の32億1,357万円から2025年の48億931万円へと約1.5倍に増加。設備投資や店舗網の拡充が継続されていることを示します。

**投資その他の資産も毎年増加しており、長期投資活動の積極化を示しています。

② 負債の動き

*負債の推移

**流動負債は2022年の38億6,901万円から2025年の60億4,002万円へと大幅に増加(約1.6倍)。

**一方、固定負債は比較的安定して推移しています(11億円台〜12億円台)。

**流動負債が増加傾向にあるため、運転資金のニーズや短期的な支払い負担が増していることがわかります。

③ 純資産の動き

*純資産は堅調に拡大しており、企業価値が安定的に高まっています。

**2022年:138億6,837万円

**2023年:155億4,389万円(前年対比111.63%)

**2024年:169億9,929万円(前年対比110.75%)

**2025年:187億3,371万円(前年対比108.08%)

内部留保の蓄積、利益確保が順調で、財務基盤が健全であることを示しています。

【総合評価(4年データを加味)】

4年間の推移から、ハードオフは以下のような財務戦略をとっていると読み取れます。

*積極的な事業投資による成長

**特に有形固定資産の増加が目立ち、店舗拡充や設備への投資が企業成長の中心となっています。

*資産と負債のバランス

**流動負債の急増が短期的なリスク要素ではありますが、純資産の安定した成長が財務バランスを保っています。

*安定した収益体質

**資産全体の順調な拡大と純資産の蓄積状況から、利益が安定的に出ており、持続的な成長基盤を築けていることが明確です。

【今後の注目点】

*短期的な運転資金管理(流動負債)の最適化

*投資効果(特に有形固定資産)の継続的なモニタリングと効率化

*長期投資による収益力強化の推進

【リスキリングチャンス!!】

2025/05/09

【財務会計:Topic1】

(Q:初回講義を受けての感想を述べなさい。)

経営を始めてから、気がつけばもう20年近くが経ちました。

それでも今回の講義では、知らなかったことや、改めて認識できたことばかりで、大変学びの多い時間となりました。

私はもともと「名前から入る」タイプではなく、専門用語を並べるようなスタイルに少し距離を感じていたのですが、先生のように自然に専門用語を織り交ぜながら話される姿に強い説得力を感じ、素直に模倣してみたいと思いました。

我が社のような零細企業にとって、最も重要なのはキャッシュフローです。

明日支払うお金がなければ、すぐに事業が立ち行かなくなってしまいます。

しかし、今回の学びによって、会計的な知識を身につけることで、このキャッシュフローに対する捉え方が、短期的なものから中長期的な視点へと広がるように感じました。

これは、経営者である私だけでなく、共に闘う従業員さんにとっても安心感や成長の機会をもたらすものであり、非常に有益な変化だと思っています。

正直、課題のレベルの高さには少し圧倒されていますが、それもまた自分を成長させる挑戦として前向きに受け止め、この講義を最後までやり抜きたいと思います。

今一度、自分自身の可能性に期待を込めて取り組んでいきます。

Top of page